Home » Blog » Caso pratico: calcolo del Ravvedimento operoso

Il Ravvedimento operoso è un istituto che consiste nella possibilità di regolarizzare i versamenti di imposte omessi, insufficienti o tardivi pagando sanzioni ridotte.

La regolarizzazione può avvenire da parte del contribuente o da parte del sostituto d’imposta, eseguendo il pagamento:

- dell’imposta dovuta

- degli interessi, calcolati dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito

- della sanzione in misura ridotta

Esistono 5 tipologie di ravvedimento operoso e quindi altrettante tipologie di sanzioni a seconda dei giorni in cui avviene la regolarizzazione dell’adempimento.

Tipologie di ravvedimento operoso

Il ravvedimento operoso può essere:

- sprint: per ritardi fino a 14 giorni e sanzione al 15% ridotta a 1/5 per ciascun giorno

- breve: per ritardi compresi tra i 15 e i 30 giorni e sanzione al 15% ridotta a 1/10

- intermedio: per ritardi oltre i 30 giorni ma entro i 90 e sanzione al 15% ridotta a 1/9

- lungo: per ritardi oltre i 90 giorni ma entro il termine di presentazione della dichiarazione relativa all’anno nella quale è avvenuta la violazione e sanzione al 30% ridotta a 1/8

- lunghissimo: entro il termine di presentazione della dichiarazione relativa all’anno successivo a quello nel quale è avvenuta la violazione e sanzione al 30% ridotta a 1/7

Oltre il termine di presentazione della dichiarazione relativa all’anno successivo a quello nel quale è avvenuta la violazione, la sanzione è pari al 30% ridotta a 1/6.

Calcolo del Ravvedimento operoso con

Con la newsletter di oggi vediamo insieme quali sono i passaggi da eseguire, all’interno del software GB, per il calcolo del ravvedimento operoso.

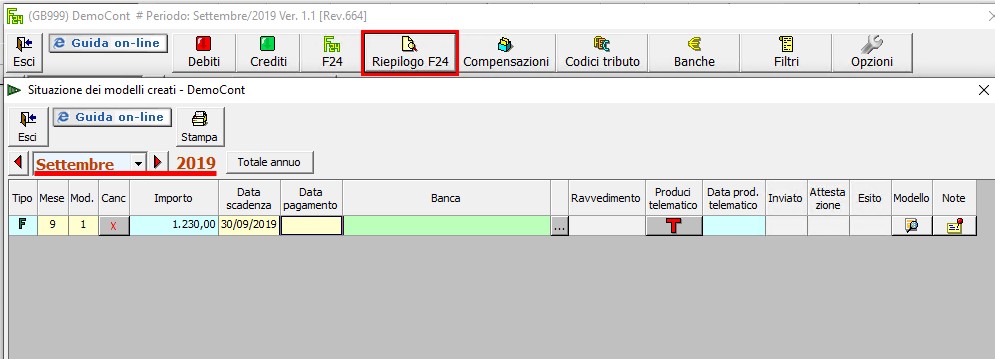

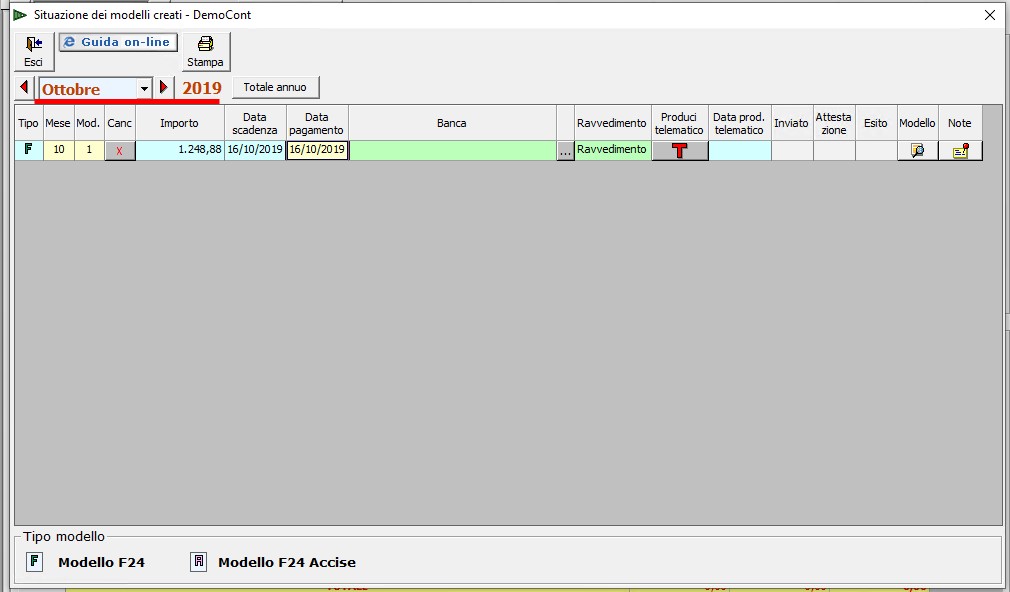

- In Applicazione F24, sezione “Riepilogo F24”, posizionarsi nel mese in cui l’F24 è stato prenotato e per il quale non è stato effettuato il versamento.

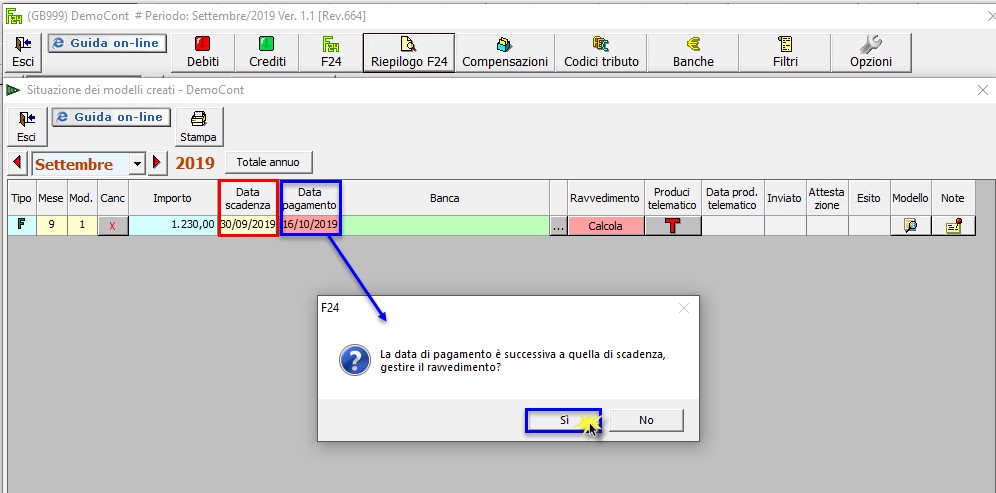

- Inserire nel campo “Data pagamento” la data nella quale si decide di regolarizzare la posizione. Se la data di pagamento è successiva rispetto alla data di scadenza, il software chiede se intendiamo gestire il ravvedimento.

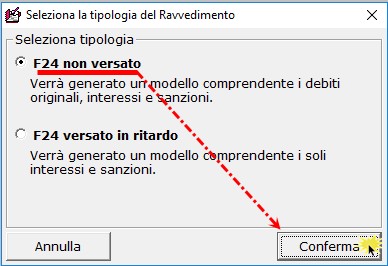

- Rispondendo “Sì” al messaggio, il software fa scegliere la tipologia di ravvedimento:

F24 NON VERSATO > ravvedimento dell’intero importo dell’F24 non versato comprensivo del tributo originario, interessi e sanzioni.

F24 VERSATO IN RITARDO > F24 versato in ritardo e senza ravvedimento. In questo caso sono calcolati solo interessi e sanzioni e viene generato un modello contenente solo questi tributi. L’utente deve indicare la data di pagamento delle sanzioni e degli interessi.

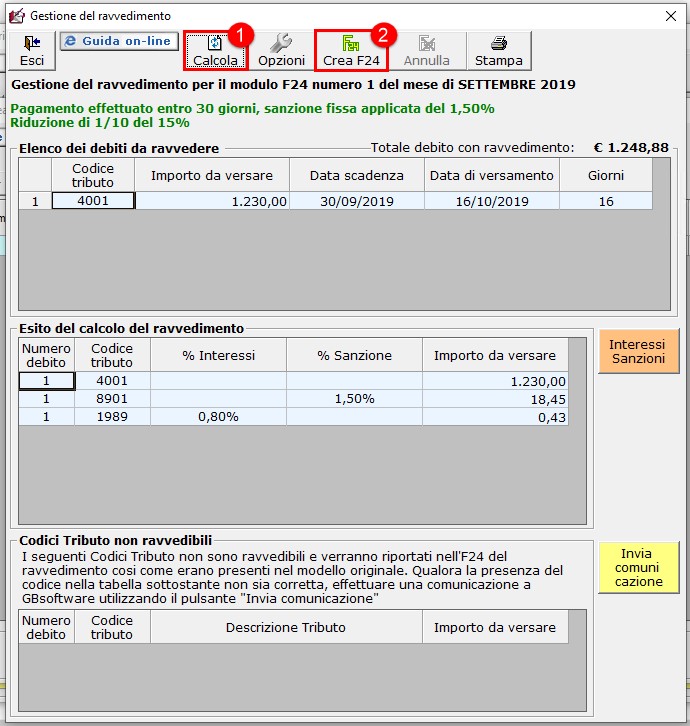

- A questo punto, scelta la modalità di ravvedimento, si apre la gestione che ci permette di effettuare il calcolo e creare il modello F24.

- Il modello F24 ravveduto viene creato nel mese successivo.

Per maggiori informazioni consultare la guida online presente all’interno della gestione “Ravvedimento”.

MAR/11

Ascolta la news

Applicazioni collegate

- Il software F24 è uno dei programmi sviluppati da GBsoftware